〒170-0003 東京都豊島区駒込3-20-13-202

JR山手線、東京メトロ南北線 駒込駅 西側(巣鴨寄り)出口から徒歩2分

受付時間

定休日:土曜・日曜・祝日

クリニック開業と損益分岐点

~2つの視点から検討しましょう~

クリニック開業にあたり、一番の心配事は「経営はうまく軌道に乗るのか」ということだと思います。

逆に「どのくらい患者が来れば(ギリギリ)軌道に乗るのか」ということを気にされる方も多いと思います。

この考え方への回答として「損益分岐点」というものがあります。

ここでは、「損益分岐点」の考え方について2つの視点で検討したいと思います。

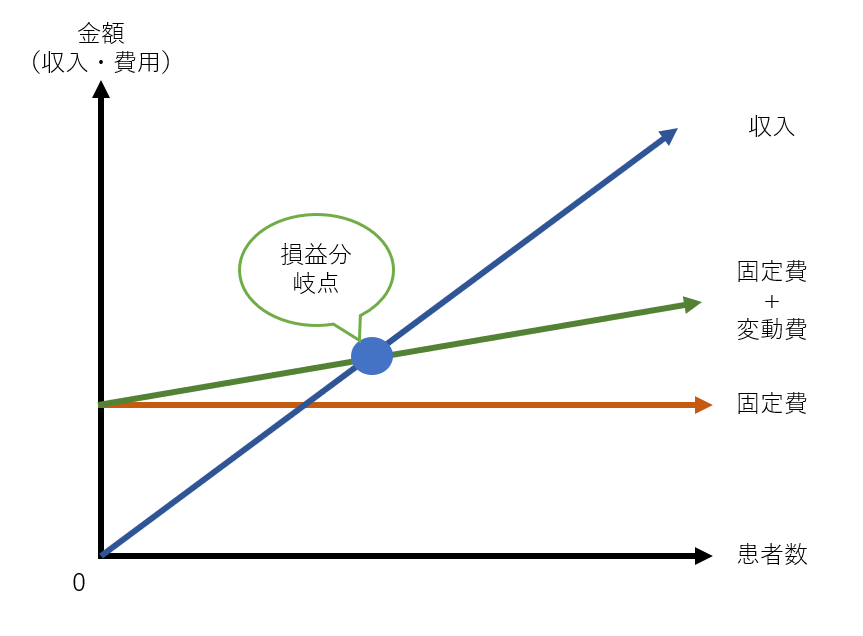

【1.から4.の順にグラフ化すると上記のようなグラフとなります。実際には5.の方法で計算する事が多いです。】

損益分岐点とは、以下の考え方で算出された「収入=費用となる金額」「利益が0となる売上高」のことです。

1.費用を「変動費」と「固定費」に区分する

売上に相関して増加するのが「変動費」、売上によらず一定なものを「固定費」と定義します。

実際には、ある程度売上に相関する「準変動費」も少なくないですが、開業時に準変動費を計算に落とし込むことは難しいです(例えば水道光熱費や廃棄物処理費用が患者数の増加に応じてどの程度増えるのか、などは予測しがたい)。

簡単に概算額を理解する目的で、固定費と変動費にスパッと切り分けてしまうことが損益分岐点を理解するコツと言えます。

2.固定費をグラフ化する

横軸を「患者数」、縦軸を「金額(収入や費用)」としてグラフを作成します。

まず、固定費は患者数によらず一定なので、横一線のグラフとなります。

3.変動費をグラフ化する

最終的に「収入=費用となる金額」を知りたいので、変動費のグラフのスタートは固定費の金額からスタートします。

そして、そこから右肩上がりの直線となります。

4.収入をグラフ化する

最後に収入をグラフ化します。

こちらは、患者0人なら収入も0なので、0からのスタートとなります。

そこから、変動費よりも傾きが大きい右肩上がりの直線を引いていきます。

結果、画像のようなグラフができあがります。

変動費と収入の交わった点が「損益分岐点」となります。

5.計算上は「固定費÷限界利益」

視覚的には1.から4.で理解する方が良いですが、実際のところは以下の方法で計算します。

(1)限界利益を算出する

患者1名あたりの収入を5,000円、変動費を1,000円とすると、限界利益は、

5,000円ー1,000円=4,000円

と算出できます。

限界利益の語源は「marginal profit」だそうです。

「marginal」とは「margin」すなわち「利ざや」のような意味です。

限界利益というと何の利益なのか分かりにくいのですが、要は「単位当たりの粗利」という理解で良いです。

(2)固定費を限界利益で割って損益分岐点を算出する

上記の例に加えて固定費を2,000,000円だとすると、

損益分岐点患者数は、2,000,000円÷4,000円=500人

損益分岐点売上高は、500人×5,000円=2,500,000円となります。

個人診療所を前提として、損益分岐点の計算方法と注意点について記します。

1.費用を「固定費」と「変動費」に区分する

損益計算書(開業前であれば予測値)のうち、一般的には以下のように区分します。

(1)変動費

薬剤費、診療材料費、検査委託費

(2)固定費

上記以外の費用

2.必要に応じて費用を補正する

特に開業後の損益計算書を使用する場合、減価償却費を年末に一括計上する場合が多いです。

また、賞与など決まった時期にまとめて支出される費用もあります。

これらについては、可能な限り月換算した金額を固定費に加えましょう。

また、損益計算書に含まれない費用として「生活費」があります。

生活費の概算額も固定費に加えましょう。

計算に生活費を加えることにより「生活が成り立つギリギリの収入」を計算する事ができます。

前述の例で減価償却費が200,000円、賞与等は0円、生活費が1,600,000円の場合、

損益分岐点患者数は、(2,000,000円+200,000+1,600,000円)÷4,000円=950人

損益分岐点売上高は、950人×5,000円=4,750,000円となります。

生活が成り立たない金額を算出しても意味がないので、損益分岐点計算の際には必ず生活費を加味するようにしましょう。

クリニック経営が軌道に乗るまでは、資金面での不安も多いかと思います。

そこで、前述の損益分岐点に加えて「資金ベースでの分岐点」も把握しておくと良いです。

「資金ベースの分岐点」とは、「お金が減っていかないギリギリの売上」です。

損益分岐点の考え方と損益計算書をもとに簡便的に計算していきます。

1.資金ベースでの固定的な支出額を把握する

以下の計算により把握します。

なお、納品翌月払いなどにより実際の支出額は損益計算書と異なりますが、毎月支出があるものについては「費用発生額=支出額」とみなして損益計算書の金額をそのまま使用します。

固定的な支出額=損益計算書上の固定費ー減価償却費+生活費+借入金返済額

2.損益分岐点と同じ考え方で資金ベースでの分岐点を算出する

あとは損益分岐点と同様に計算をします。

前述の例で借入金返済額が100,000円の場合、

資金ベースでの患者数分岐点は、(2,000,000ー0(左記の2,000,000円に減価償却費が含まれていないため)+1,600,000円+100,000円)÷4,000円=925人

資金ベースでの売上分岐点は、925人×5,000円=4,625,000円

となります。

損益ベースと資金ベースでそこまで大きく分岐点が異なるケースは多くないですが、2つの視点で分岐点を把握する事で不安なくクリニック経営を行うことができます。

借入額が多い場合など、資金面での不安が大きい場合には必ず資金ベースでの分岐点も把握しましょう。

それでも経営管理や会計税務にお困りなら

代表税理士 加藤 二郎(かとう じろう)です。お問い合わせをお待ちしております。

最後までお読みいただきありがとうございます。

税理士事務所Craveは、医療・クリニック専門の税理士事務所です。

・開業にあたってどのような準備をしたらよいか分からない

・現状の顧問税理士が期待に沿った仕事をしてくれない

・経営上の悩みごとがある

等でお悩みでしたら、ぜひお気軽にお問合せください。

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~17:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

https://nitoryu26.com/

今までありがとうございました!

https://www.zeip.jp

税理士事務所Crave

住所

〒170-0003

東京都豊島区駒込3-20-13-202

アクセス

JR山手線、東京メトロ南北線 駒込駅 西側(巣鴨寄り)出口から徒歩2分

駐車場:無し

受付時間

9:00~17:00

定休日

土曜・日曜・祝日